Ngành gia công cơ khí, một lĩnh vực then chốt trong sự phát triển công nghiệp, đóng vai trò quan trọng trong việc sản xuất và cung cấp các sản phẩm cơ khí phục vụ cho nhiều lĩnh vực khác nhau của đời sống. Từ các chi tiết máy móc đơn giản đến các cấu kiện phức tạp trong ngành hàng không, vũ trụ, gia công cơ khí là mắt xích không thể thiếu. Tuy nhiên, đặc thù của ngành này là sự cạnh tranh khốc liệt, biên lợi nhuận thường không cao, đòi hỏi các doanh nghiệp phải có chiến lược quản lý chi phí hiệu quả để đảm bảo lợi nhuận và duy trì khả năng cạnh tranh. Trong bài viết này, chúng ta sẽ đi sâu vào tìm hiểu về cách tính giá thành trong ngành gia công cơ khí, những yếu tố ảnh hưởng đến giá thành và các phương pháp quản lý chi phí tối ưu.

1. Cấu Trúc Giá Thành Trong Gia Công Cơ Khí:

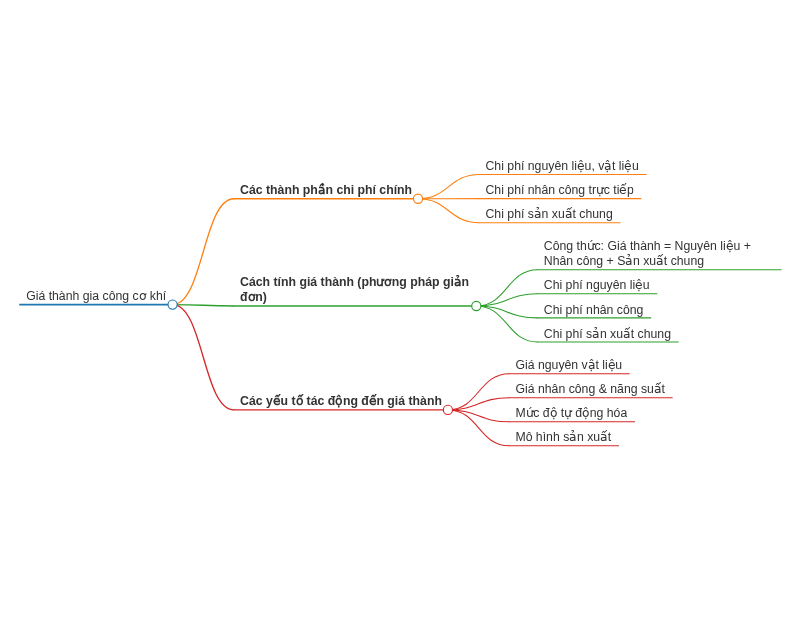

Để tính toán giá thành một cách chính xác, việc hiểu rõ cấu trúc của nó là vô cùng quan trọng. Giá thành trong gia công cơ khí bao gồm các thành phần chính sau:

* Chi phí nguyên vật liệu trực tiếp (NVLTT): Đây là chi phí lớn nhất, bao gồm chi phí của các loại vật liệu được sử dụng trực tiếp để sản xuất sản phẩm, chẳng hạn như thép, nhôm, inox, đồng, v.v. Chi phí NVLTT thường chiếm tỷ trọng lớn nhất trong tổng giá thành, đặc biệt đối với các sản phẩm có yêu cầu kỹ thuật cao, dung sai nhỏ, và cần sử dụng vật liệu chất lượng cao.

* Chi phí nhân công trực tiếp (NCTT): Bao gồm tiền lương, các khoản phụ cấp, và các khoản trích theo lương (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn) của công nhân trực tiếp tham gia vào quá trình gia công sản phẩm. Chi phí NCTT phụ thuộc vào tay nghề, năng suất lao động, và mức lương của công nhân.

* Chi phí sản xuất chung (CPXC): Là các chi phí phát sinh liên quan đến quá trình sản xuất, nhưng không trực tiếp liên quan đến từng sản phẩm cụ thể. CPXC bao gồm:

* Chi phí khấu hao máy móc, thiết bị, nhà xưởng.

* Chi phí sửa chữa, bảo dưỡng máy móc, thiết bị.

* Chi phí điện, nước, nhiên liệu phục vụ sản xuất.

* Chi phí vật liệu gián tiếp (vật liệu phụ, dầu mỡ bôi trơn, v.v.).

* Chi phí tiền lương và các khoản trích theo lương của nhân viên quản lý, bộ phận bảo trì, v.v.

* Chi phí bảo hiểm, khấu hao tài sản cố định thuộc bộ phận quản lý.

Lưu ý: Trong trường hợp gia công không bao thầu nguyên vật liệu, giá thành gia công sẽ không bao gồm chi phí nguyên vật liệu. Khi đó, giá thành chỉ gồm chi phí nhân công trực tiếp và chi phí chung.

2. Các Phương Pháp Tính Giá Thành Phổ Biến:

Việc lựa chọn phương pháp tính giá thành phù hợp với đặc điểm sản xuất của doanh nghiệp là yếu tố then chốt để có được kết quả chính xác. Dưới đây là một số phương pháp phổ biến:

* Phương pháp giản đơn (trực tiếp): Phương pháp này phù hợp với các doanh nghiệp có quy trình sản xuất đơn giản, ít chủng loại sản phẩm, và chu kỳ sản xuất ngắn. Công thức tính giá thành theo phương pháp này khá đơn giản:

Giá thành sản phẩm = Chi phí NVLTT + Chi phí NCTT + CPXC.

Sau đó, giá thành đơn vị sản phẩm được tính bằng cách chia tổng giá thành cho số lượng sản phẩm hoàn thành.

* Phương pháp hệ số: Phương pháp này thường áp dụng cho các doanh nghiệp sản xuất đồng thời nhiều sản phẩm khác nhau từ cùng một loại nguyên liệu và công đoạn sản xuất. Để tính giá thành, người ta sử dụng hệ số quy đổi cho từng loại sản phẩm dựa trên mức độ phức tạp hoặc giá trị của chúng.

* Phương pháp phân bước: Phương pháp này phù hợp với các doanh nghiệp có quy trình sản xuất phức tạp, trải qua nhiều công đoạn. Giá thành sản phẩm được tính theo từng công đoạn, và giá thành của công đoạn trước được chuyển sang công đoạn sau.

* Phương pháp công trình/đơn hàng/hợp đồng: Phương pháp này áp dụng cho các doanh nghiệp sản xuất theo đơn đặt hàng, hoặc thực hiện các công trình, hợp đồng. Giá thành được tính riêng cho từng đơn hàng, công trình, hoặc hợp đồng dựa trên các chi phí phát sinh thực tế.

3. Các Yếu Tố Tác Động Đến Giá Thành:

Giá thành trong gia công cơ khí chịu ảnh hưởng của nhiều yếu tố, bao gồm:

* Giá cả và tính chất của nguyên vật liệu: Giá nguyên vật liệu đầu vào biến động mạnh mẽ, đặc biệt là giá thép, nhôm, inox. Việc quản lý tốt nguồn cung, đàm phán giá cả với nhà cung cấp, và lựa chọn vật liệu phù hợp với yêu cầu kỹ thuật của sản phẩm là rất quan trọng.

* Năng suất lao động: Năng suất lao động ảnh hưởng trực tiếp đến chi phí nhân công. Việc tăng năng suất lao động thông qua đào tạo, cải tiến quy trình sản xuất, và đầu tư vào công nghệ hiện đại sẽ giúp giảm giá thành.

* Mức độ tự động hóa: Mức độ tự động hóa ảnh hưởng đến cả chi phí nhân công và chi phí khấu hao máy móc, thiết bị. Việc đầu tư vào máy móc, thiết bị tự động hóa có thể giảm chi phí nhân công, tăng năng suất, và nâng cao chất lượng sản phẩm. Tuy nhiên, cần cân nhắc kỹ lưỡng hiệu quả kinh tế của việc đầu tư này.

* Mô hình sản xuất: Sản xuất hàng loạt thường có giá thành đơn vị thấp hơn so với sản xuất đơn chiếc. Việc lựa chọn mô hình sản xuất phù hợp với đặc điểm của từng sản phẩm và từng đơn hàng là quan trọng để tối ưu hóa chi phí.

* Quản lý chất lượng: Việc quản lý chất lượng kém có thể dẫn đến sản phẩm lỗi, gây lãng phí nguyên vật liệu, nhân công, và thời gian. Đầu tư vào hệ thống quản lý chất lượng (ví dụ: ISO 9001) và kiểm soát chất lượng chặt chẽ sẽ giúp giảm thiểu các chi phí này.

* Chi phí quản lý và bán hàng: Các chi phí quản lý và bán hàng cũng ảnh hưởng đến giá thành. Việc kiểm soát chặt chẽ các chi phí này, chẳng hạn như chi phí thuê văn phòng, lương nhân viên quản lý, chi phí marketing, v.v., là cần thiết để tối ưu hóa lợi nhuận.

* Chi phí vận chuyển: Chi phí vận chuyển nguyên vật liệu và sản phẩm cũng ảnh hưởng đến giá thành. Việc lựa chọn các phương thức vận chuyển hiệu quả và đàm phán giá cước vận chuyển hợp lý sẽ giúp giảm thiểu chi phí này.

4. Quản Lý Chi Phí và Tối Ưu Hóa Giá Thành:

Để quản lý chi phí và tối ưu hóa giá thành, các doanh nghiệp gia công cơ khí cần thực hiện các biện pháp sau:

* Xây dựng hệ thống kế toán chi phí hiệu quả: Thiết lập hệ thống kế toán chi phí rõ ràng, chi tiết, và chính xác để theo dõi và phân tích các chi phí phát sinh.

* Xây dựng định mức chi phí: Xây dựng định mức chi phí nguyên vật liệu, nhân công, và CPXC cho từng loại sản phẩm và từng công đoạn sản xuất.

* Kiểm soát chặt chẽ việc sử dụng nguyên vật liệu: Theo dõi chặt chẽ việc sử dụng nguyên vật liệu, giảm thiểu lãng phí, và tận dụng tối đa phế liệu.

* Tăng cường năng suất lao động: Đào tạo, bồi dưỡng nâng cao tay nghề cho công nhân, cải tiến quy trình sản xuất, và đầu tư vào công nghệ hiện đại.

* Thực hiện bảo trì, bảo dưỡng máy móc, thiết bị định kỳ: Việc này giúp kéo dài tuổi thọ của máy móc, thiết bị, giảm chi phí sửa chữa, và đảm bảo hoạt động sản xuất ổn định.

* Quản lý hàng tồn kho hiệu quả: Giảm thiểu hàng tồn kho, giảm chi phí lưu kho, và tránh tình trạng hàng hóa bị hư hỏng, lỗi thời.

* Phân tích giá thành thường xuyên: Phân tích giá thành thường xuyên để xác định các yếu tố ảnh hưởng đến giá thành, tìm ra các điểm yếu, và đưa ra các biện pháp cải thiện.

* Áp dụng công nghệ thông tin: Sử dụng các phần mềm quản lý sản xuất (MES), phần mềm hoạch định nguồn lực doanh nghiệp (ERP), và các công cụ phân tích dữ liệu để quản lý chi phí hiệu quả hơn.

* Xây dựng văn hóa tiết kiệm: Khuyến khích nhân viên tiết kiệm nguyên vật liệu, điện, nước, và các chi phí khác trong quá trình sản xuất.

* Tìm kiếm các cơ hội cải tiến: Liên tục tìm kiếm các cơ hội cải tiến quy trình sản xuất, công nghệ, và quản lý để giảm chi phí và nâng cao hiệu quả.

Trong lĩnh vực gia công cơ khí, việc quản lý chi phí sản xuất chung (CPXC) có vai trò quan trọng trong việc xác định giá thành sản phẩm và tối ưu hóa lợi nhuận của doanh nghiệp. CPXC bao gồm những chi phí không trực tiếp gắn liền với việc sản xuất sản phẩm, như chi phí khấu hao tài sản, chi phí điện, nước, chi phí bảo trì máy móc và các chi phí liên quan đến quản lý. Quản lý hiệu quả các chi phí này không chỉ giúp cải thiện lợi nhuận mà còn nâng cao năng lực cạnh tranh của doanh nghiệp. Bài viết này sẽ đề cập đến các phương pháp xác định và quản lý CPXC trong ngành gia công cơ khí.

5. Hiểu rõ về CPXC

Trước tiên, để quản lý hiệu quả CPXC, doanh nghiệp cần phải hiểu rõ các thành phần của chúng. CPXC gồm các loại chi phí như sau:

- Chi phí khấu hao: Đây là chi phí liên quan đến sự hao mòn của máy móc, thiết bị, và nhà xưởng. Chi phí này thường được tính theo quy định cụ thể trong kế toán và đóng vai trò quan trọng trong việc xác định giá thành sản phẩm.

- Chi phí điện, nước: Các chi phí này thường chiếm tỷ trọng lớn trong tổng CPXC. Doanh nghiệp cần theo dõi và kiểm soát chúng để giảm thiểu lãng phí.

- Chi phí bảo trì, bảo dưỡng: Việc bảo trì máy móc định kỳ là cần thiết để đảm bảo hoạt động sản xuất ổn định. Tuy nhiên, nếu không quản lý tốt, chi phí này có thể tăng lên đáng kể.

- Chi phí lao động gián tiếp: Đây là những chi phí liên quan đến các nhân viên không trực tiếp sản xuất nhưng vẫn cần thiết cho hoạt động của doanh nghiệp, ví dụ như nhân viên quản lý, nhân viên kế toán, v.v.

6. Xác định CPXC một cách chính xác

Để quản lý CPXC hiệu quả, bước đầu tiên là xác định chi phí một cách chính xác. Doanh nghiệp có thể thực hiện các bước sau:

- Phân loại chi phí: Doanh nghiệp nên phân loại rõ ràng các loại chi phí và theo dõi từng loại một cách riêng biệt. Việc này sẽ giúp dễ dàng xác định nguồn phát sinh chi phí và các lĩnh vực cần cải thiện.

- Sử dụng phần mềm quản lý: Việc áp dụng các phần mềm kế toán và quản lý sản xuất có thể giúp doanh nghiệp theo dõi CPXC một cách tự động và chính xác. Các phần mềm này cho phép doanh nghiệp ghi nhận, phân tích và lập báo cáo chi phí một cách nhanh chóng.

- Thiết lập định mức chi phí: Doanh nghiệp nên xác định định mức chi phí cho từng loại sản phẩm và từng giai đoạn sản xuất. Điều này sẽ giúp đánh giá hiệu quả sử dụng chi phí và phát hiện kịp thời các vấn đề liên quan.

7. Đánh giá và phân tích hiệu quả sản xuất

Đánh giá hiệu quả sản xuất là bước quan trọng để tối ưu hóa CPXC. Doanh nghiệp có thể thực hiện các phương pháp sau:

- Phân tích chi phí - lợi ích: Doanh nghiệp cần thực hiện phân tích chi phí - lợi ích cho từng khoản chi phí trong CPXC. Việc này giúp xác định những chi phí nào cần cắt giảm hoặc tối ưu hóa.

- So sánh với các doanh nghiệp trong ngành: Việc so sánh chỉ số CPXC với các doanh nghiệp cùng ngành sẽ giúp doanh nghiệp nhìn nhận được vị trí của mình trong thị trường. Nếu chi phí sản xuất của doanh nghiệp cao hơn so với các đối thủ cạnh tranh, cần xem xét nguyên nhân và điều chỉnh cho phù hợp.

- Thực hiện kiểm toán chi phí: Doanh nghiệp nên thường xuyên thực hiện kiểm toán để đánh giá chính xác các khoản chi phí. Việc này giúp phát hiện kịp thời các bất thường về chi phí và đưa ra biện pháp khắc phục.

8. Tối ưu hóa CPXC

Sau khi xác định và đánh giá CPXC, doanh nghiệp cần thực hiện các biện pháp tối ưu hóa để giảm thiểu chi phí mà vẫn đảm bảo chất lượng sản phẩm:

- Cải tiến quy trình sản xuất: Việc cải tiến quy trình có thể giúp giảm thiểu lãng phí và tăng cường năng suất. Doanh nghiệp có thể áp dụng các phương pháp Lean Manufacturing (sản xuất tinh gọn) để tối ưu hóa quy trình và giảm chi phí sản xuất chung.

- Đầu tư vào công nghệ: Đầu tư vào công nghệ mới, máy móc hiện đại có thể giúp cải thiện hiệu quả sản xuất và giảm chi phí bảo trì. Công nghệ tự động hóa cũng giúp giảm thiểu chi phí nhân công gián tiếp.

- Đào tạo nguồn nhân lực: Đào tạo kỹ năng cho nhân viên là yếu tố quan trọng trong việc nâng cao năng suất lao động và hạn chế sai sót trong sản xuất. Đội ngũ nhân viên có tay nghề cao sẽ góp phần giảm thiểu CPXC.

9. Quản lý động lực của CPXC

Để duy trì hiệu quả quản lý CPXC, doanh nghiệp cần thiết lập một cơ chế theo dõi và điều chỉnh liên tục. Một số biện pháp có thể thực hiện bao gồm:

- Thiết lập KPI cho CPXC: Doanh nghiệp nên xác định các chỉ số hiệu suất chính (KPI) liên quan đến CPXC. Điều này giúp theo dõi sự tiến bộ và tối ưu hóa chi phí theo thời gian.

- Khuyến khích nhân viên tham gia: Tạo ra một môi trường làm việc khuyến khích nhân viên tham gia vào việc tìm kiếm giải pháp tối ưu hóa chi phí. Việc này không chỉ giúp tăng cường sự gắn bó của nhân viên mà còn tạo ra những sáng kiến cải tiến đáng giá.

- Thường xuyên rà soát và điều chỉnh: Các doanh nghiệp không nên ngừng lại ở việc tối ưu hóa chi phí một lần. Cần thường xuyên rà soát và điều chỉnh chiến lược quản lý CPXC dựa trên biến động của thị trường, công nghệ và yêu cầu sản xuất.

10. Những yếu tố tác động đến giá thành gia công cơ khí

Một số yếu tố ảnh hưởng đến giá thành sản phẩm bao gồm:

-

Giá mua và tính chất nguyên vật liệu đầu vào: Chi phí nguyên vật liệu có thể thay đổi mạnh mẽ theo nhu cầu thị trường.

-

Giá nhân công và năng suất lao động: Năng suất lao động thấp sẽ làm tăng giá thành sản phẩm.

-

Mức độ tự động hóa: Doanh nghiệp đầu tư vào máy móc hiện đại có thể giảm chi phí nhân công và nâng cao năng suất.

-

Mô hình sản xuất: Sản xuất hàng loạt sẽ tiết kiệm được nhiều chi phí hơn so với sản xuất đơn chiếc[1][5].

Bằng cách quản lý hiệu quả các yếu tố này, doanh nghiệp có thể tối ưu hóa giá thành và nâng cao lợi nhuận.